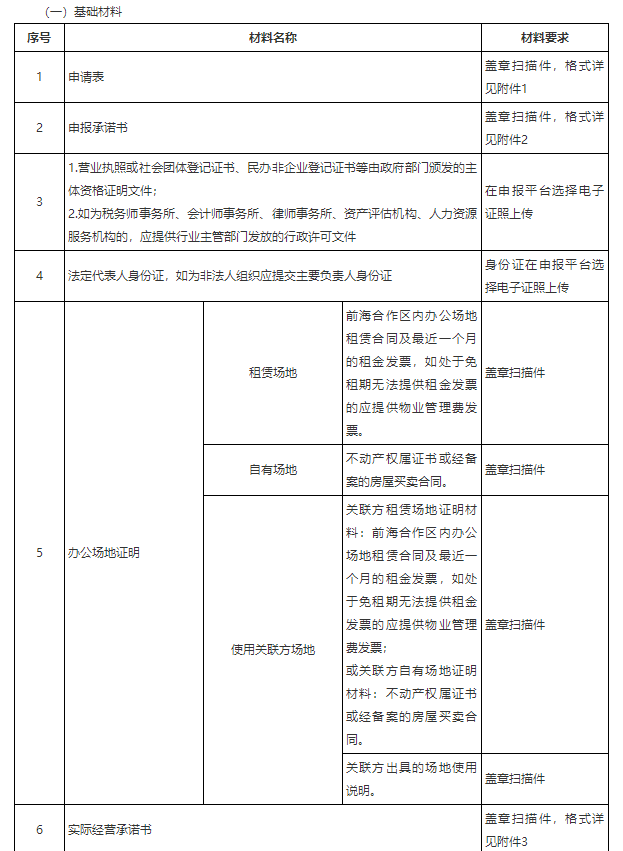

当前位置:科技项目 支持前海深港现代服务业合作区涉税服务业创新发展

发布时间:2024-02-29 浏览量:10 收藏

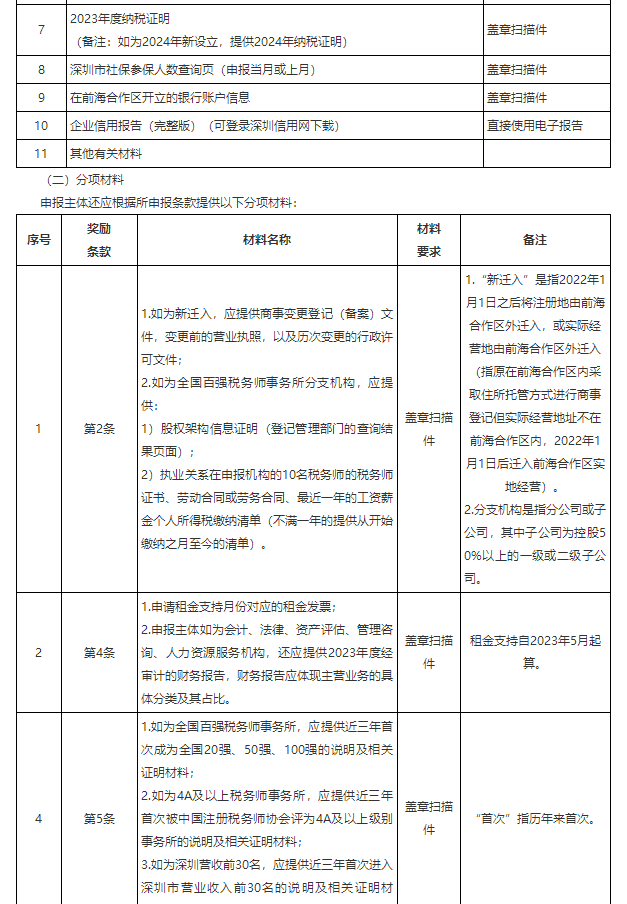

1.鼓励税务师事务所落户前海。经行业主管部门批准新设立或新迁入前海的税务师事务所,给予一次性落户奖励15万元。全国20强、50强、、100强税务师事务所新迁入前海的,分别给予落户奖励200万元、150万元、100万元,其新设立或新迁入的分支机构且税务师不少于10人的,分别给予落户奖励100万元、75万元、50万元。

2.支持涉税服务机构租赁办公用房。税务师事务所及有关行业协会入驻前海国际税务师大厦,根据其入驻时间进行租金支持。2023年底前入驻的按60元/平方米/月、2024年入驻的按40元/平方米/月、2025年入驻的按20元/平方米/月的标准给予租金支持,最多支持三个年度。每家机构每年不超过500万元。

3.鼓励税务师事务所做大做强。前海税务师事务所近3年首次成为全国20强、50强、100强的,分别给予一次性奖励150万元、100万元、50万元;首次被中国注册税务师协会评为4A及以上级别的,给予一次性奖励30万元,首次进入深圳市营业收入前30名的,给予一次性奖励10万元。上述支持不得重复享受,但可予以从高补差。

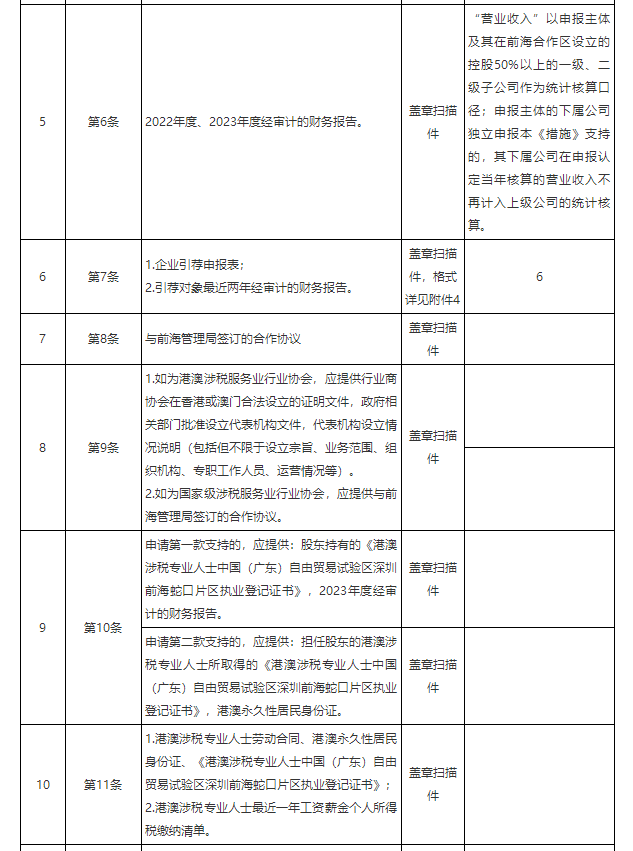

4.给予经营奖励。设立满两年的税务师事务所,上一年度营业收入不少于500万元目同比增长不少于10%的,按照营业收入增量部分的5%予以增长奖励如上一年度同比增长小于10%,但营业收入达到1500万元以上的,可按照营业收入总额的1%予以经营奖励。每家机构每年最高不超过200万元。

5.鼓励前海涉税服务机构“以商引商”。涉税服务机构引进的企业落户前海后两年内,年均利润总额不少于500万元的,可按引进企业年均利润总额的1%,给予涉税服务机构最高100万元的一次性支持。

6.大力引进头部税务师事务所。具有重大行业影响力的税务师事务所落户前海的,深圳市前海深港现代服务业合作区管理局(以下简称前海管理局)可以通过签订合作协议方式给予支持。

7.积极引进行业协会。港澳涉税服务业行业协会在前海设立机构的,一次性给予30万元的落户支持。对重点引进的国家级涉税服务业行业协会,前海管理局可以通过签订合作协议给予支持。

8.促进深港(澳)税务师事务所创新发展。港澳涉税专业人士与内地税务师事务所合作设立的深港(澳)联营税务师事务所,上一年度营业收入达到500万元、1000万元以上的,分别一次性给予机构深港合作奖励30万元、50万元,其中与全国100强税务师事务所合作设立的,按上述标准的1.2倍予以支持。

对港澳涉税专业人士担任深港(澳)联营税务师事务所股东的,每人一次性支持20万元,每家机构最多支持3人。

9.鼓励引进港澳涉税专业人士到前海执业。前海涉税服务机构聘用港澳涉税专业人士且在前海全职工作的,按3万元/人/年的标准给予机构用人支持,每家机构每年不超过100万元,支持期限不超过3年,对所聘用的港澳涉税专业人士,按其在前海涉税服务机构年度薪金收入的10%给予执业支持,每年最高不超过15万元,支持期限不超过3年。

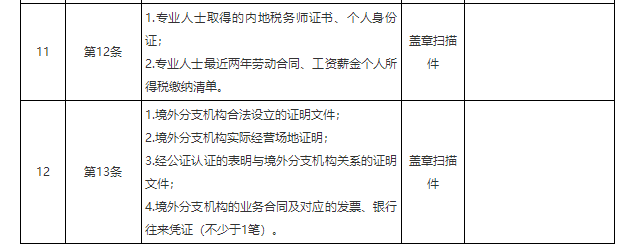

10.给予涉税专业人土执业奖励。近3年内获得内地税务师资格,月在前海税务师事务所执业连续满两年的专业人土,一次件给予3万元执业支持。

11.鼓励前海税务师事务所国际化发展。前海税务师事务所在境外每设立一个分支机构,运营12个月以上目成功开展境外业务的,给子20万元奖励,每家事务所最高奖励100万元。

(一)申报主体实际经营、税收缴纳均在前海合作区,且办公场地面积不低于100平方米(行业协会不受面积限制);

其中,“实际经营”,是指机构注册在前海合作区或经行业主管部门审查同意、登记机关予以登记备案后在前海合作区设立,且生产经营、人员、账务等在前海合作区。具体要求如下:

1、生产经营在前海合作区,指机构在前海合作区拥有固定生产经营场所和必要的生产经营设备设施。应满足以下条件之一:(1)纳入前海合作区统计核算的“四上”企业;(2)在前海合作区内固定生产经营场所面积超过500平方米的总部企业或超过100平方米的其他机构。

2、人员在前海合作区,指机构有满足生产经营需要的从业人员在前海合作区实际工作。在前海合作区缴纳基本养老保险等社会保险的从业人员应满足以下条件之一:(1)从业人数不满3人的,全员在前海合作区缴纳;(2)从业人数3人(含)以上不满10人的,至少需要3人在前海合作区缴纳;(3)从业人数10人(含)以上不满100人的,至少需要30%(含)人在前海合作区缴纳;(4)从业人数100人(含)以上的,至少需要30人在前海合作区缴纳。

3、账务在合作区,指机构在前海合作区开立基本存款账户或一般存款账户,且有相关业务通过本机构在前海合作区开立的银行账户进行结算。

(二)申请支持时未被依法依规列入严重失信主体名单;

(三)申报主体为涉税服务机构的,应为纳入税务机关实名制管理的税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构;

申报主体为会计、法律、资产评估、管理咨询、人力资源服务机构的,2023年度主营业务应相应为会计、法律、资产评估、管理咨询、人力资源服务,且相对应的业务收入占机构收入总额60%以上(不同行业不可合并计算)。

2024年3月1日至2024年4月15日

申报入口:请登录前海企业服务一体化平台,线上提交电子版材料(领补贴—涉税服务业板块)。

网址:https://qhsk.sz.gov.cn/qfythpt/enterprise/index.html

申报材料问题咨询:0755-88105307,88105306;平台技术问题咨询:19075693319;咨询时间:工作日9:00-12:00,14:00-18:00。

深圳市政府相关网站

深圳各区政府相关网站

Copyright ©广州拓疆网络科技有限责任公司 All Rights Reserved. 粤ICP备18028746号和粤公网安备44011202000720号